EL PLAN CONTABLE

El presente artículo tiene como finalidad dar a conocer los efectos de la aplicación, por parte de las organizaciones del sector privado, de este nuevo Plan Contable General Empresarial (PCGE), en base a la comparación con el Plan Contable General Revisado.

El presente artículo tiene como finalidad dar a conocer los efectos de la aplicación, por parte de las organizaciones del sector privado, de este nuevo Plan Contable General Empresarial (PCGE), en base a la comparación con el Plan Contable General Revisado.

- DEFINICIÓN:

El Plan Contable General Revisado (PCGR), es un listado de las cuentas (con sus respectivos códigos) que se utilizan para uniformizar los nombres de las partidas contables.

- OBJETIVOS

Objetivos del Plan Contable General Empresarial El PCGE señala los siguientes objetivos:

- Acumular información sobre los hechos económicos que una empresa debe registrar según las actividades que realiza, de acuerdo con una estructura de códigos que cumpla con el modelo contable oficial en el Perú, que es el que corresponde a las Normas Internacionales de Información Financiera (NIIF).

- Proporcionar a las empresas los códigos contables para el registro de sus transacciones que les permitan tener un grado de análisis adecuado; y con base en ello, obtener estados financieros que reflejen su situación financiera, resultados de operaciones y flujos de efectivo.

- Suministrar información estandarizada de las transacciones que las empresas efectúan a los organismos supervisores y de control.

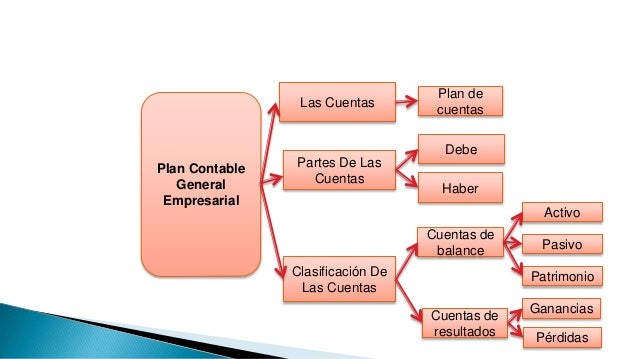

- CLASES:

El Activo está en la clase 1, 2 y 3

El Pasivo está en la clase 4

El Patrimonio en la Clase 5

Los gastos en la clase 6

Los ingresos en la Clase 7

Los Saldos Intermediarios de Gestión en la Clase 8

La Contabilidad Analítica en la Clase 9

Las cuentas de Orden en la Clase 0

- GRUPOS

Así como existe un Plan Contable General Revisado para las empresas comerciales, industriales y de servicios, algunos tipos de instituciones también cuentas con su propio Plan Contable. Tal es el caso de las Empresas del Sistema Financiero (con cuentas desde la Clase I: Activo a la Clase 8. (Cuentas de Orden) y de las Empresas del Sistema Asegurador (También con cuentas desde la clase I a la 8), ambas creadas por la Resolución de la Superintendencia de Banca y Seguros.

- VIGENCIA DEL PLAN CONTABLE EN EL PERÚ

Haciendo una revisión de los planes contables en nuestro país, podemos apreciar que el PCGR es el que ha tenido mayor vigencia. En el siguiente cuadro observamos la vigencia de los planes contables en nuestro país:

(*) Está permitido el uso del PCGR hasta el 2010 según lo establece

la Resolución 042.2009-EF/94 del CNC7

; sin embargo, se

recomienda la aplicación anticipada del PCGE.

Fuente: Canevaro Bocanegra, Nicolás. Visión de un Nuevo Plan

Contable General para Empresas. Revista Análisis Tributario.

Lima, marzo 2008, p. 30.

Es ante estos factores que se presenta el reto a los profesionales

contables de actualizar el plan de cuentas

que se viene aplicando para que este guarde la debida

relación con las normas contables.

- Diferencias entre el PCGR y el PCGE

En el presente cuadro se presentan las diferencias generales existentes entre ambos planes contables:

- Detalles relevantes acerca de las novedades del PCGE

Del elemento 1

Cuenta 18:

Servicios y Otros Contratados por Anticipado

En esta cuenta están agrupadas las subcuentas respecto

de los servicios contratados a recibir en el futuro o

que, al haber sido ya recibidos, los beneficios se extienden

por más de un año.

Cuenta 13:

Cuentas por Cobrar Comerciales-Relacionadas

Se empleará esta cuenta para el registro de todas las

operaciones con las empresas vinculadas derivadas de

la venta de bienes y servicios.

Cuenta 17:

Cuentas por Cobrar Diversas-Relacionadas

Se empleará esta cuenta para el registro de todas las

operaciones con las empresas vinculadas derivadas de

transacciones distintas a las de la venta de bienes y

servicios propias del giro del negocio.

Cuenta 19:

Estimación de Cuentas de Cobranza Dudosa

Se observa el cambio de la terminología de Provisión a

Estimación, conforme a lo indicado por las NIIF

La contabilidad como suministrador de información imprescindible para la toma de decisiones de los diversos agentes económicos y, específicamente, los registros contables se sustenta en un lenguaje organizado conocido como plan de cuentas.

En el Perú hasta el año 1973, cada empresa elaboraba su plan de cuentas de acuerdo a sus necesidades de información lo que originaba la existencia de una diversidad de términos, algunos con abundancia de cuentas analíticas y otras solo genéricas. Ante esa situación se aprueba el primer Plan Contable General cuya aplicación obligatoria rige a partir del 1° de enero de 1974 hasta el año 1984, el cual fue reemplazado por el Plan Contable General Revisado (PCGR), y que es empleado hasta la fecha. Sin embargo, actualmente su uso no guarda relación con las Normas Internacionales de Información Financiera (NIIF), bajo las cuales se elaboran los estados financieros en nuestro país. Es por ello que se aprueba la versión del Plan Contable General Empresarial (PCGE), cuyo uso regirá obligatoriamente a partir del 1 de enero de 2011.

En el Perú hasta el año 1973, cada empresa elaboraba su plan de cuentas de acuerdo a sus necesidades de información lo que originaba la existencia de una diversidad de términos, algunos con abundancia de cuentas analíticas y otras solo genéricas. Ante esa situación se aprueba el primer Plan Contable General cuya aplicación obligatoria rige a partir del 1° de enero de 1974 hasta el año 1984, el cual fue reemplazado por el Plan Contable General Revisado (PCGR), y que es empleado hasta la fecha. Sin embargo, actualmente su uso no guarda relación con las Normas Internacionales de Información Financiera (NIIF), bajo las cuales se elaboran los estados financieros en nuestro país. Es por ello que se aprueba la versión del Plan Contable General Empresarial (PCGE), cuyo uso regirá obligatoriamente a partir del 1 de enero de 2011.

- RESUMEN

MINISTERIO DE

ECONOMÍA Y FINANZAS. (2008). PLAN CONTABLE GENERAL PARA EMPRESAS.

Nakasone, G. T. (2001). Análisis de Estados Financieros para la toma de decisiones. Fondo Editorial

PUCP.

Wong, A. L. (2012). La aplicación del nuevo Plan

Contable General Empresarial. Contabilidad y Negocios, 5(9), 5-18>>